- · 《产业创新研究》收稿方[05/28]

- · 《产业创新研究》投稿方[05/28]

- · 《产业创新研究》征稿要[05/28]

- · 《产业创新研究》刊物宗[05/28]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

2021年中国印染行业市场现状分析,科技创新是产

作者:网站采编关键词:

摘要:一、印染行业产业链概述 1、整体状况 从产业链结构看,染料、印染行业占下游成本比重较小(染料约占印染成本的10-20%,印染约占印染布成本的10%),染料定价与纺织服装盈利相关性

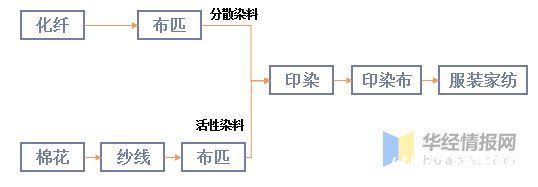

一、印染行业产业链概述

1、整体状况

从产业链结构看,染料、印染行业占下游成本比重较小(染料约占印染成本的10-20%,印染约占印染布成本的10%),染料定价与纺织服装盈利相关性不大;同时由于环保限制,印染行业已成为产业链瓶颈,导致其具备对下游较强的定价权。印染产量主要与纺织服装产量相关,与纺织服装盈利波动的关系不大;染料作为印染上游,定价和产量受纺织服装盈利影响极为有限,而主要受染料行业自身运行情况的影响。因此染料价格上涨对下游影响不大。

印染行业产业链简图

资料来源:公开资料整理

2、下游端

印染产业下游主要是服装产业,而服装行业是我国传统支柱产业之一,在国民经济中处于重要地位。2020年初受到新冠疫情的影响,我国大部分服装厂处于停工状态,再加上消费的萎缩,服装产量处于下滑趋势。根据数据显示,2020年中国规模以上服装企业服装产量达到223.7亿件,相对于2019年下降了8.6%。

资料来源:中国服装协会,华经产业研究院整理

二、印染行业现状分析

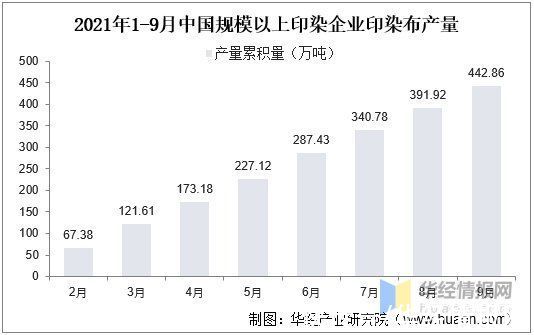

1、印染布产量

就印染布产量而言,根据国家统计局数据显示,2012年至2020年期间,我国规模以上印染企业印染布的产量较为波动。截止至2020年,我国规模以上印染企业印染布的产量为525.03亿米,同比下降了2.34%。最新数据显示,2021年1-9月产量为442.86万吨,目前国内印染仍面临全球疫情反复、能源短缺、原材料价格上涨等多种因素影响,行业全年增长状况面临考验。

资料来源:国家统计局,华经产业研究院处理

根据国家统计局数据,2021年1-9月,印染行业规模以上企业印染布产量442.86亿米,同比增长21.11%,两年平均增长5.34%,两年平均增速高于2019年同期增速(4.4%),表明行业生产已经恢复且超过疫情前水平。随着上年同期基数的抬升,印染布产量增速呈现“前高后低”的走势。

资料来源:国家统计局,华经产业研究院整理

2、运行状况

就印染产业企业运营状况而言,根据国家统计局数据统计,2020年规模以上印染企业三费比例6.97%,同比提高0.25个百分点;成本利用率和销售利润率相较2019年有所下降,其中成本利用率从6.06%下降至5.35%,销售利润率从5.59%下降至4.98%。2021年前三季度运营效益整体改善,但是企业经营压力仍较大。2021年1-9月营收和利润总额分比为2089.04亿元和88.26亿元。

根据国家统计局数据,1-9月,印染行业规模以上企业三费比例6.80%,同比2020年降低0.23个百分点,其中,棉印染企业为6.63%,化纤印染企业为8.11%,与2019年同期相比,印染行业规模以上企业三费比例提高0.14个百分点,2021年前三季度,随着印染行业产能逐步释放,行业主要运行质量指标稳中向好,企业运营效率持续提升,但部分指标较疫情前仍有明显差距,行业稳步恢复基础仍需进一步巩固。

2、科技创新是转型关键

相关报告:华经产业研究院发布的《2022-2027年中国印染市场竞争态势及行业投资前景预测报告》;

三、出口状况

根据中国海关HS8位码统计数据,2021年1-9月,印染八大类产品出口数量206.62亿米,同比增长28.48%,两年平均增长2.05%;出口金额204.44亿美元,同比增长32.31%,两年平均增长0.74%;出口平均单价0.99美元/米,同比增长2.98%,两年平均增长-1.48%。2021年前三季度,印染行业主要产品出口呈现“量价齐升”态势,出口规模已超2019年同期水平,但出口平均单价较疫情前尚有一定差距,反映当前行业出口市场仍面临较大的竞争压力。

资料来源:海关总署,华经产业研究院整理

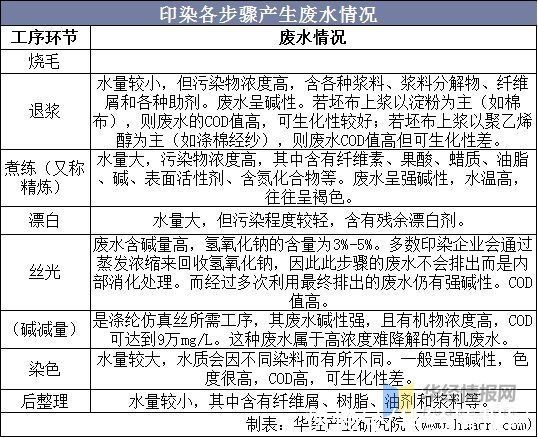

四、印染产业发展趋势

1、安全环保至关重要

在水污染方面,纺织印染业废水排放量占全国工业废水统计排放量的7.5%左右,居全国工业行业前列位。其中,印染废水是纺织工业的主要污染源,占纺织印染业废水的80%。印染废水水量较大,每印染加工1吨纺织品耗水100~200吨,其中80~90%成为废水。造成废水主要来自染整工段,废水中含有染料、浆料、助剂、油剂、纤维杂质和无机盐等,其特点在于有机污染物含量高、碱性大、水质变化大及色度高等,污染处理的难度较大。染料作为废水排出,进入江湖、大海和地面水中。废水中的染料能吸收光线,降低水体透明度,影响水生生物和微生物生长,不利于水体自净,所以印染企业运作时的安全环保至关重要。

文章来源:《产业创新研究》 网址: http://www.cycxyj.cn/zonghexinwen/2021/1216/2042.html

上一篇:徐汇区积极推进生命健康产业创新发展,着力构

下一篇:产业提档升级 就业增量提质