- · 《产业创新研究》收稿方[05/28]

- · 《产业创新研究》投稿方[05/28]

- · 《产业创新研究》征稿要[05/28]

- · 《产业创新研究》刊物宗[05/28]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

亿欧智库发布《2021中国车险科技产业创新服务研

作者:网站采编关键词:

摘要:车险综改下,产业变革的红利正在推动车险业务数字化进程加速。 2020年9月19日,《关于实施车险综合改革的指导意见》正式实施。在此次车险综改下,指导意见提出要大力支持行业运

车险综改下,产业变革的红利正在推动车险业务数字化进程加速。

车险综改下,产业变革的红利正在推动车险业务数字化进程加速。

2020年9月19日,《关于实施车险综合改革的指导意见》正式实施。在此次车险综改下,指导意见提出要大力支持行业运用生物科技、图像识别、人工智能、大数据等科技手段,提升车险产品、保障、服务等的信息化、数字化、线上化水平。

为进一步洞察中国车险科技产业发展大势,亿欧智库特围绕中国车险科技产业服务进行了深入研究,从车险市场发展概况、车险业务创新及市场未来发展三大维度对车险市场进行了细致拆解,最终对外输出《2021中国车险科技产业创新服务研究报告》。

一、多参与角色下,车险科技产业链价值逐渐凸显

中国汽车保险业务经历了曲折的发展历程,几十年间,中国的汽车保险业务经历了曲折的发展历程。几十年间,中国汽车保险市场在若干次大规模调整期间实现了快速发展。按照发展阶段划分,主要分为萌芽期——试办时期——初步发展——改革第一阶段——改革第二阶段——改革第三阶段。

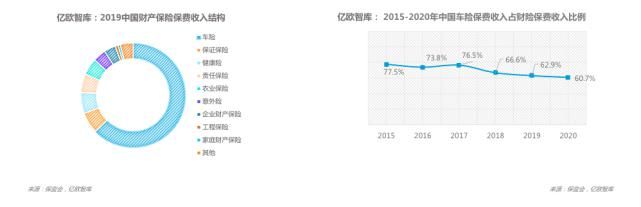

银保监会数据显示,车险作为主要险种在财产保险保费收入中占据着重要位置。但从整体市场发展情况来看,车险在财产保险保费收入占比处于持续下滑状态,从2015年的77.5%下降至2020年的60.7%。这意味着在竞争不断加剧的市场环境下,车险市场竞争压力与日俱增。

银保监会数据显示,车险作为主要险种在财产保险保费收入中占据着重要位置。但从整体市场发展情况来看,车险在财产保险保费收入占比处于持续下滑状态,从2015年的77.5%下降至2020年的60.7%。这意味着在竞争不断加剧的市场环境下,车险市场竞争压力与日俱增。

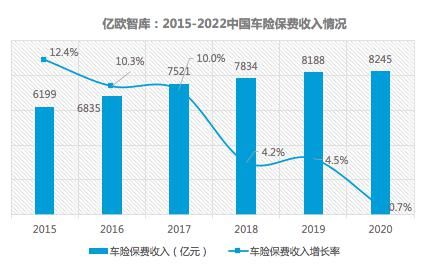

从保费收入规模来看,2015-2020年,中国车险保费收入持续增长,从6199亿元增长至8245亿元。但对比2019年,2020年车险保费收入呈现出微弱增长态势。从连续几年整体收入情况看,亿欧智库认为,随着车险综改持续深化,中国车险保费收入有可能出现短期负增长的局面。

从保费收入规模来看,2015-2020年,中国车险保费收入持续增长,从6199亿元增长至8245亿元。但对比2019年,2020年车险保费收入呈现出微弱增长态势。从连续几年整体收入情况看,亿欧智库认为,随着车险综改持续深化,中国车险保费收入有可能出现短期负增长的局面。

在竞争环境中,人保财险、平安财险和太保财险瓜分了主要车险市场份额。自2019年至2020年,市场竞争格局并无较大变化。 2020年人保财险公司车险保费收入达2656.5亿元,平安财险为1961.5亿元,中国太平洋财产为956.7亿元。 2020年,三者所占市场份额分别为32.2%、23.8%、11.6%。

在竞争环境中,人保财险、平安财险和太保财险瓜分了主要车险市场份额。自2019年至2020年,市场竞争格局并无较大变化。 2020年人保财险公司车险保费收入达2656.5亿元,平安财险为1961.5亿元,中国太平洋财产为956.7亿元。 2020年,三者所占市场份额分别为32.2%、23.8%、11.6%。

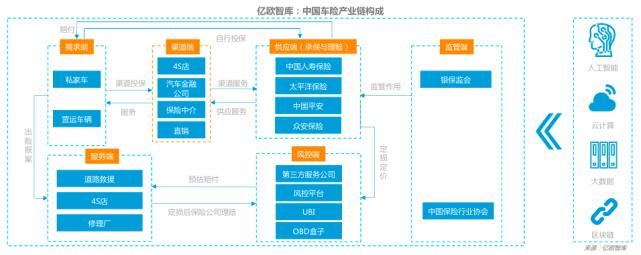

但在多参与主体下,突破原有传统体系,中国车险行业细分赛道价值逐渐显现。在整体布局当中,车险产业的服务链条正在加速形成。围绕保险公司、渠道端、服务端、互联网科技公司的商业形态正在加速构建。

但在多参与主体下,突破原有传统体系,中国车险行业细分赛道价值逐渐显现。在整体布局当中,车险产业的服务链条正在加速形成。围绕保险公司、渠道端、服务端、互联网科技公司的商业形态正在加速构建。

与此同时,在冗长的产业链条,导致行业各环节均存在痛点,保费居高不下、流程较为复杂、服务水平参差不齐等痛点持续阻碍着行业进一步发展。

与此同时,在冗长的产业链条,导致行业各环节均存在痛点,保费居高不下、流程较为复杂、服务水平参差不齐等痛点持续阻碍着行业进一步发展。

二、科技助力下,车险业务走向创新发展

二、科技助力下,车险业务走向创新发展

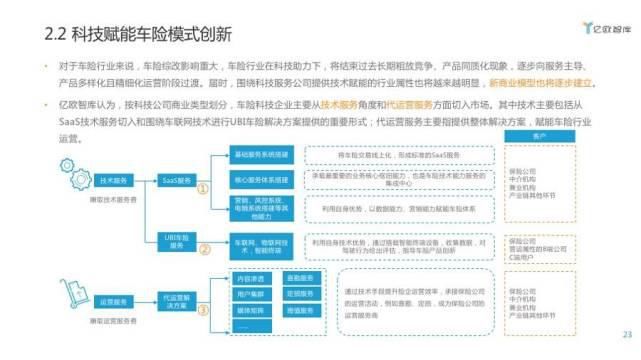

在车险综改风口下,车险行业正处于转型关键时期,保险科技正在成为车险行业快速发展的突破口。人工智能、大数据、云计算、区块链和物联网等技术逐渐渗透至车险行业核心业务流程。

科技助力下,车险行业将结束过去长期粗放竞争、产品同质化现象,逐步向服务主导、产品多样化且精细化运营阶段过渡。届时,围绕科技服务公司提供技术赋能的行业属性也将越来越明显,新商业模型也将逐步建立。

亿欧智库认为,按科技公司商业类型划分,车险科技企业主要从技术服务角度和代运营服务方面切入市场。

三、挑战与利好机遇背景下,车险市场未来发展趋势

三、挑战与利好机遇背景下,车险市场未来发展趋势

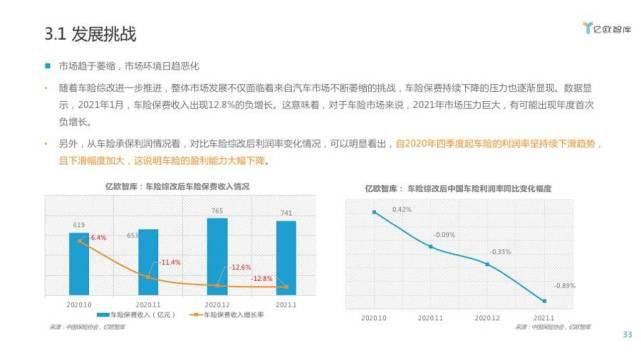

但对于大多数玩家来说,随着车险综改进一步推进,整体市场发展不仅面临着来自汽车市场不断萎缩的挑战,车险保费持续下降的压力也逐渐显现。此外,围绕科技布局的企业还将面临来自内部的多重挑战。

从市场发展规模角度,亿欧智库预测,2021年车险市场将迎来发展拐点,2025年将突破万亿大关。

从市场发展规模角度,亿欧智库预测,2021年车险市场将迎来发展拐点,2025年将突破万亿大关。

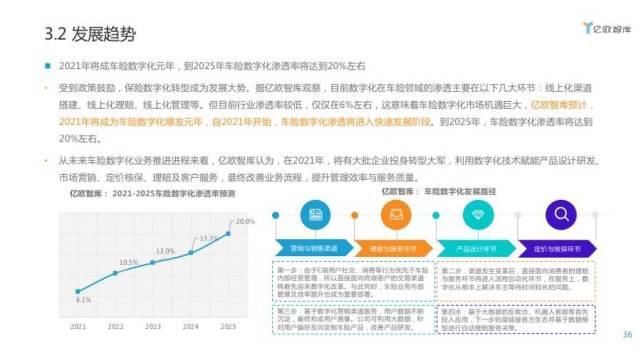

按照整体市场数字化渗透角度,亿欧智库认为,2021年将成车险数字化元年,到2025年车险数字化渗透率将达到20%左右。

按照整体市场数字化渗透角度,亿欧智库认为,2021年将成车险数字化元年,到2025年车险数字化渗透率将达到20%左右。

此外,在商业趋势发展层面,亿欧智库对于车险产业进行了细致梳理,我们认为,在未来产业发展变化过程中将出现四大趋势:车险业务线上化管理将成为行业布局的重要方向;中介作用将逐渐被削弱,竞争资源将向大中保险公司集中;电销形式将成为保险公司重点发展的路径;物联网发展推动下,车险智能化时代照进现实。

此外,在商业趋势发展层面,亿欧智库对于车险产业进行了细致梳理,我们认为,在未来产业发展变化过程中将出现四大趋势:车险业务线上化管理将成为行业布局的重要方向;中介作用将逐渐被削弱,竞争资源将向大中保险公司集中;电销形式将成为保险公司重点发展的路径;物联网发展推动下,车险智能化时代照进现实。

文章来源:《产业创新研究》 网址: http://www.cycxyj.cn/zonghexinwen/2021/0414/1445.html